作家丨刘阳

2025年春晚独家特约缓助,最终花落古井贡酒。

跟着年关的周边,白酒行业步入了消费旺季,同期也进入了重要的年底冲刺阶段。各大酒企正负重致远,在品牌营销和渠说念拓展方面不停加码,努力把捏这一黄金时机提振事迹。

古井贡酒再度积极张开市集攻势,独家特约缓助了2025年央视春晚。这也曾是其聚会第十年特约播出中央播送电视总台春晚。

本年以来,古井贡酒事迹弘扬可以。财报自满,公司前三季度完了营收190.7亿元,创下了历史新高。

情况并莫得看上去那么乐不雅。如今,行业合座需求下滑,公司不仅毛利率却出现下滑,还濒临库存高企、世界化和高端化市集的股东吃力等诸多待解穷困。

古井贡酒是一家若何样的公司?发展中遭受了哪些挑战与机遇?其设定的年度地点能否完了?

1、增速放缓,营收增长背后的隐忧

良友自满,安徽古井贡酒股份有限公司主要从事白酒的坐褥和销售。主要产物为古井贡酒、年份原浆、黄鹤楼等,是中国老八大名酒企业。古井贡酒曾1963年、1979年、1984年和1989年的四届世界评酒会上赢得“国度名酒”的名称。

2018年,古井贡酒的营收冲突百亿元,到了2023年,公司得胜进步了200亿元的营收大关。

古井贡酒2023年营收跨过了秀丽性的200亿元关卡。202.53亿元的交易总收入,位列“茅五洋汾泸”之后,白酒行业排行第六。

(截图开头:Wind)

数据自满,2024年前三季报古井贡酒完了交易收入190.69亿元,同比增长19.53%,创下历史新高;包摄于上市公司股东的净利润47.46亿元,同比增长24.49%。

(开头:三季报)

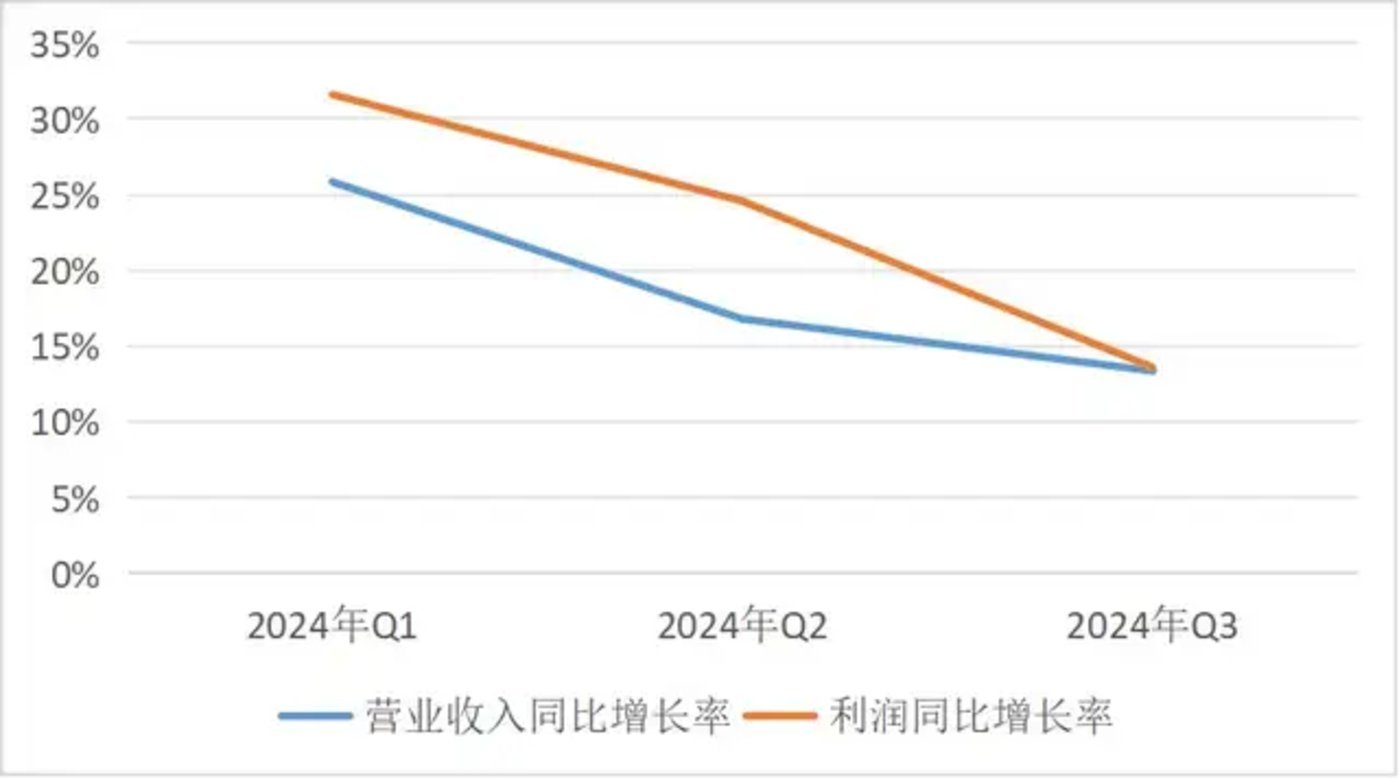

关连词,第三季度的数据弘扬却有些令东说念主担忧。公司的交易收入、净利润在第三季度的增速,齐从一、二季度的20%以上裁汰到13%操纵。

(数据开头:同花顺iFinD)

古井贡酒在第三季度的毛利率为77.87%,相较于二季度下落了2.63个百分点,与旧年同期比较下落了1.55个百分点,这一趋势值得形式。原材料本钱的高涨可能是导致毛利率下落的一个原因。同期,古井贡也可能摄取了降价促销策略以冒失强烈的市集竞争,对毛利率产生了影响。

在净利率方面,古井贡酒2024年前三季度的净利率为25.68%,与旧年同期期的24.51%,增幅仅为1.17个百分点。该数据在2022年同期为21.22%。增幅以出现显着放缓,意味着公司在进步盈利才智方面也曾濒临瓶颈。

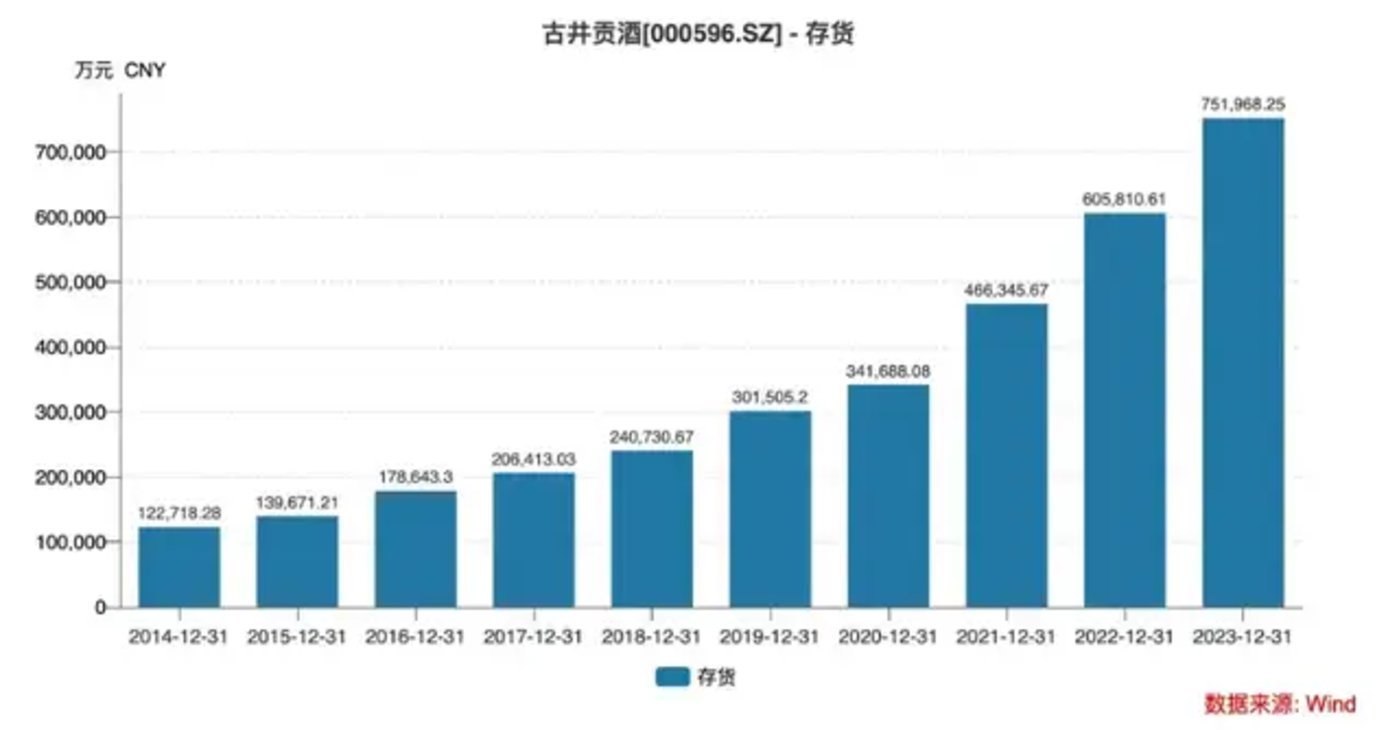

刻下,白酒行业大齐遭受存货积压的穷困,而古井贡酒所濒临的存货问题则较为凸起。凭证积年的财报,2020年至2022年,古井贡酒存货分裂为34.17亿元、46.63亿元和60.58亿元。2023年,这一数字更是攀升至75.20亿元。神圣算一下,三年间增长了约120%。摈弃2024年三季度末,古井贡酒的存货金额已靠近80亿元大关。

这一系列数据背后,响应出古井贡酒正承受着日益增大的动销压力。而况跟着行业合座环境的变化,这种压力变得愈发显着。从筹划目标的上来看,库存压力对产物盘活率产生影响,也消弱了古井贡酒在市集上的竞争力。

2、受困于华中,营销用度频年走高

古井贡酒仍属于区域品牌,公司收入开头严重依赖华中市集。数据自满,到了2023年,古井贡酒在华中、华北、华南地区交易收入分裂为171.07亿元、18.43亿元、12.83亿元。在营收占比中,华中市集占比高达84.47%,而华北、华南市集的占比分裂仅为9.1%、6.33%。

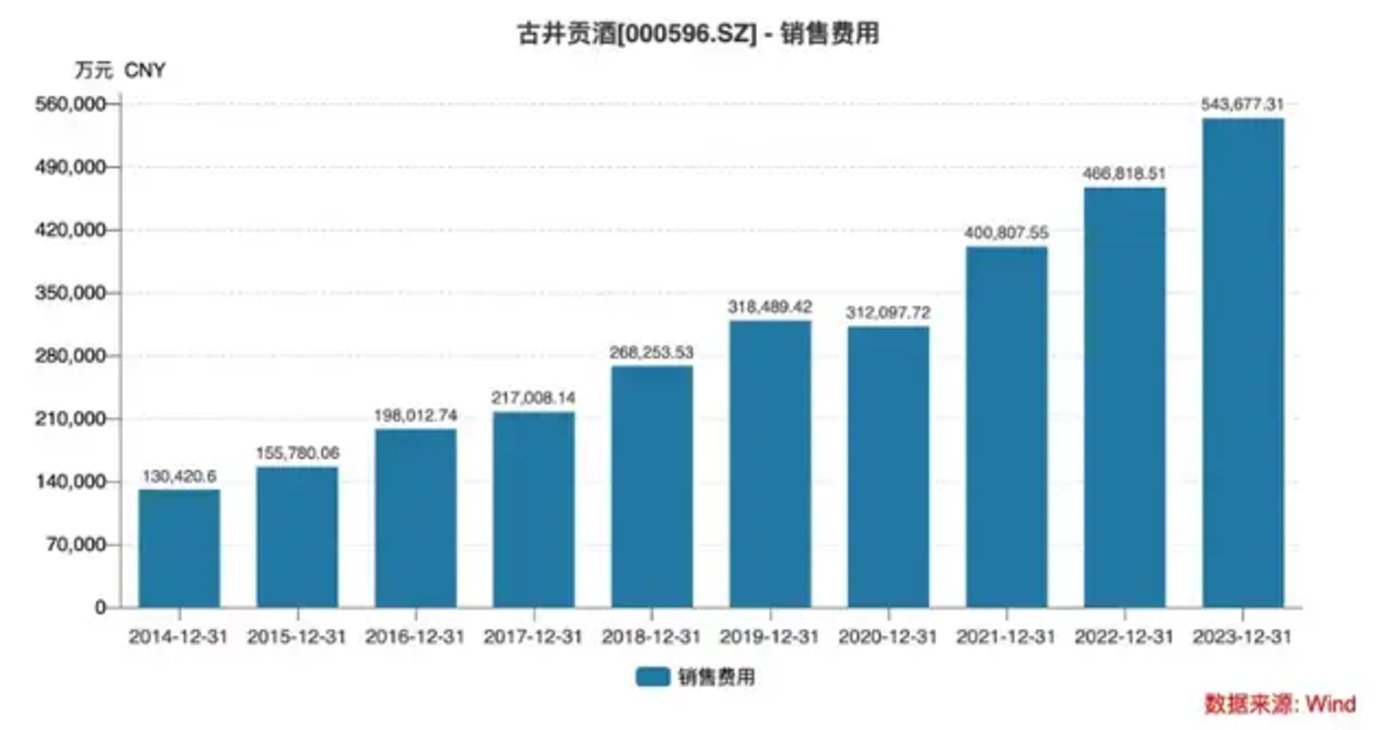

与茅台、五粮液等一线名酒品牌比较,古井贡酒的品牌力相对较弱,关于营销的依赖更大。近些年来,为市集占有率和品牌影响力,公司插足的营销用度也在逐年高涨。数据自满,2021年到2023年,古井贡酒销售用度分裂为40.08亿元、46.68亿元、54.37亿元。

2024年的前三季度,古井贡酒的销售用度达到了48.23亿元,而同期贵州茅台的销售用度为42.35亿元。从销售用度占比来看,古井贡酒的销售用度占当期交易收入比为25.29%,仅低于金种子酒的25.68%。

(开头:三季报)

高额的营销用度插足也线路出一个问题,即对净利润率产生负面的影响。古井贡酒改日还濒临着若何确保营销插足梗概赓续带往复报的挑战。

其实,古井贡酒也在一直在积极股东世界化的政策,但恶果并不睬思。其耗尽的本钱与元气心灵并不在少。仅在2023年,公司用于告白宣传的开销达到了11.01亿元,同比增长10.67%。

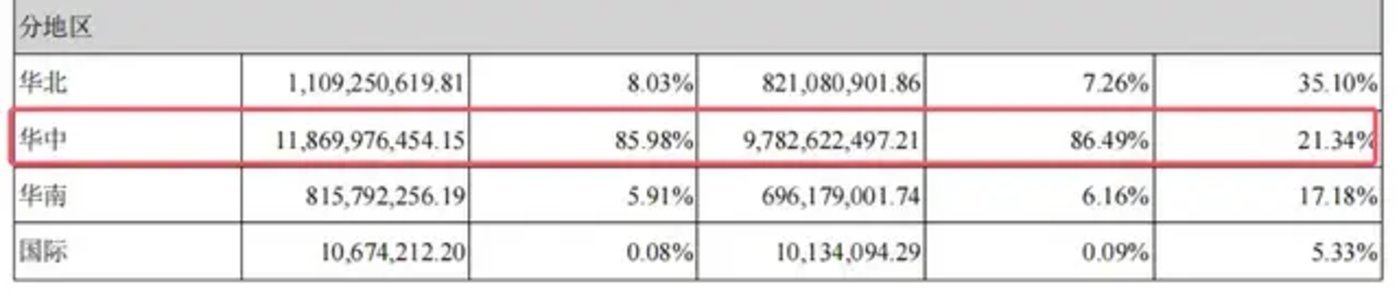

2024年半年报自满,古井贡酒上半年在华中地区交易收入为118.7亿元,同比增长11.78%。而华北、华南地区同期交易收入分裂达11.09亿元、8.16亿元,同比增速高达35.10%、17.18%。但对营收孝敬度来看,华中地区占比为85.98%。比较之下,华北、华南地区仍显得有点“杯水救薪”。

(开头:公司半年报)

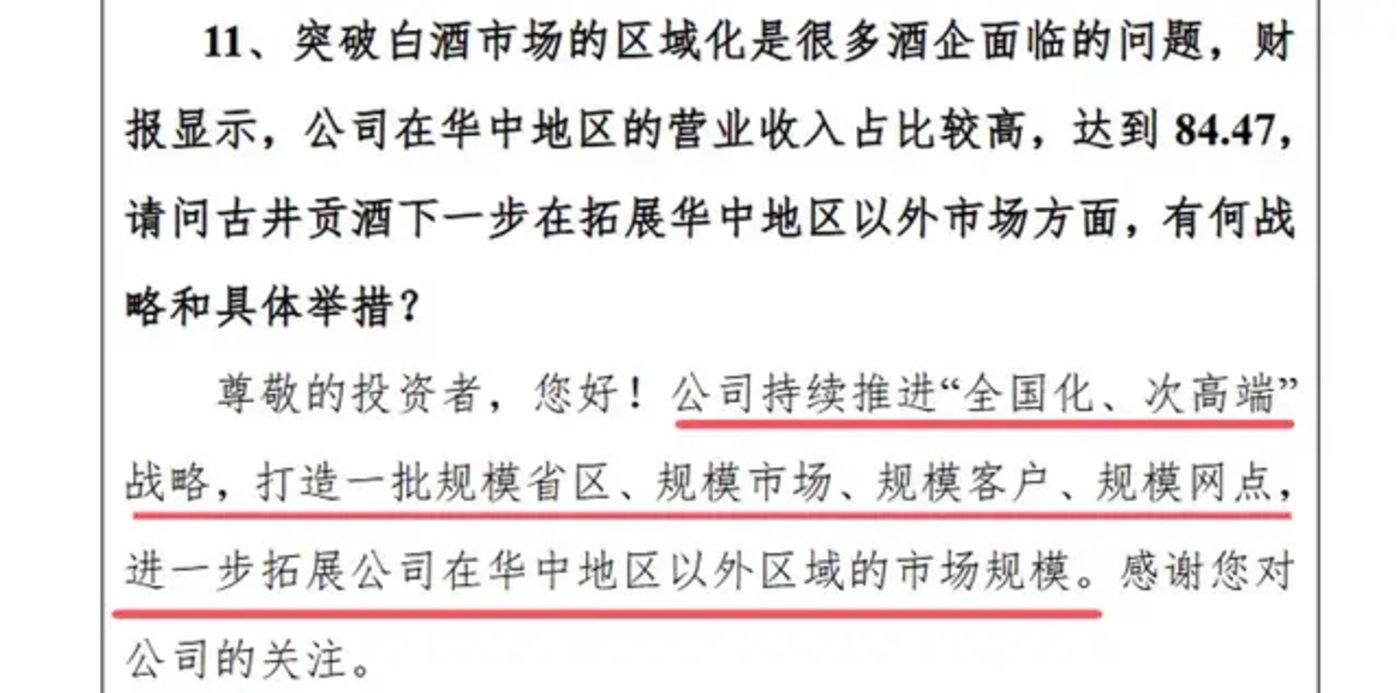

关于古井贡酒攻击世界化的政策。本年5月份,古井贡酒在其召开的事迹说明会上示意,公司将打造一批界限省区、界限市集、界限客户、界限网点,进一步拓展公司在华中地区除外区域的市集界限。

(开头:公司公告)

其实不难发现,古井贡酒要完了更高的营收地点,改日能否在其他区域有用冲突以及这个冲突若何完了就是一个相配重要的问题。但从现在的世界化策略股东情况来看,总计这个词一问题显着有点辣手。

3、高端化受阻,次高端品牌竞争强烈

古井贡酒一直思在高端市集占据一隅之地,但永久未能称愿。公司在2023年齿迹说明会上示意,已制定高端产物筹划,现在已推出以古30和年三十为代表的高端形象产物。现在公司仍未出现一款“能打市集”的高端单品,而况在公司财报中也未看到有关销售数据线路。

一个客不雅情况是,刻下高端白酒市集的竞争步地已初步形成,千元价钱区间内主要以一线大品牌为主导,这使得古井贡酒在竞争中难以与之抗衡,仍谋求在次高端白酒发力。

数据自满,古井贡酒合座的事迹复古依然来自于其次高端产物年份原浆。2024年上半年,古井贡酒年份原浆系列产物营收达到107.87亿元,同比增长23.12%,占总营收比例80.33%;完了销量4.2万吨,同比增长16.64%。

(开头:公司三季报)

骨子上,古井贡酒的次高端产物,也濒临来自其他二线品牌的强烈竞争。如剑南春、汾酒、洋河、水井坊等。动作古井贡酒的政策支点的古20的合座市集份额有待进一步提高。

还有一个必须正视的问题,古井贡酒的“年份原浆”产物也出现过“翻车”,抵消费者的信心形成紧要影响。2023年11月,《外洋金融报》曾发文报说念过,古井贡酒的中枢产物“年份原浆”系列中,“古5”“古8”“古20”被合计涉嫌失误宣传。

其实,“年份原浆”仅为古井贡酒在2016年2月被核准的商标。年份酒后边标上的数字并不虞味着真确的酿造年份,但常常让消费者产生了诬陷。

在2023年报中,古井贡酒明确提议了2024年营收地点244.50亿元。在公开场地,公司董事长梁金辉更是高调喊出300亿的地点。

(开头:2023年年报)

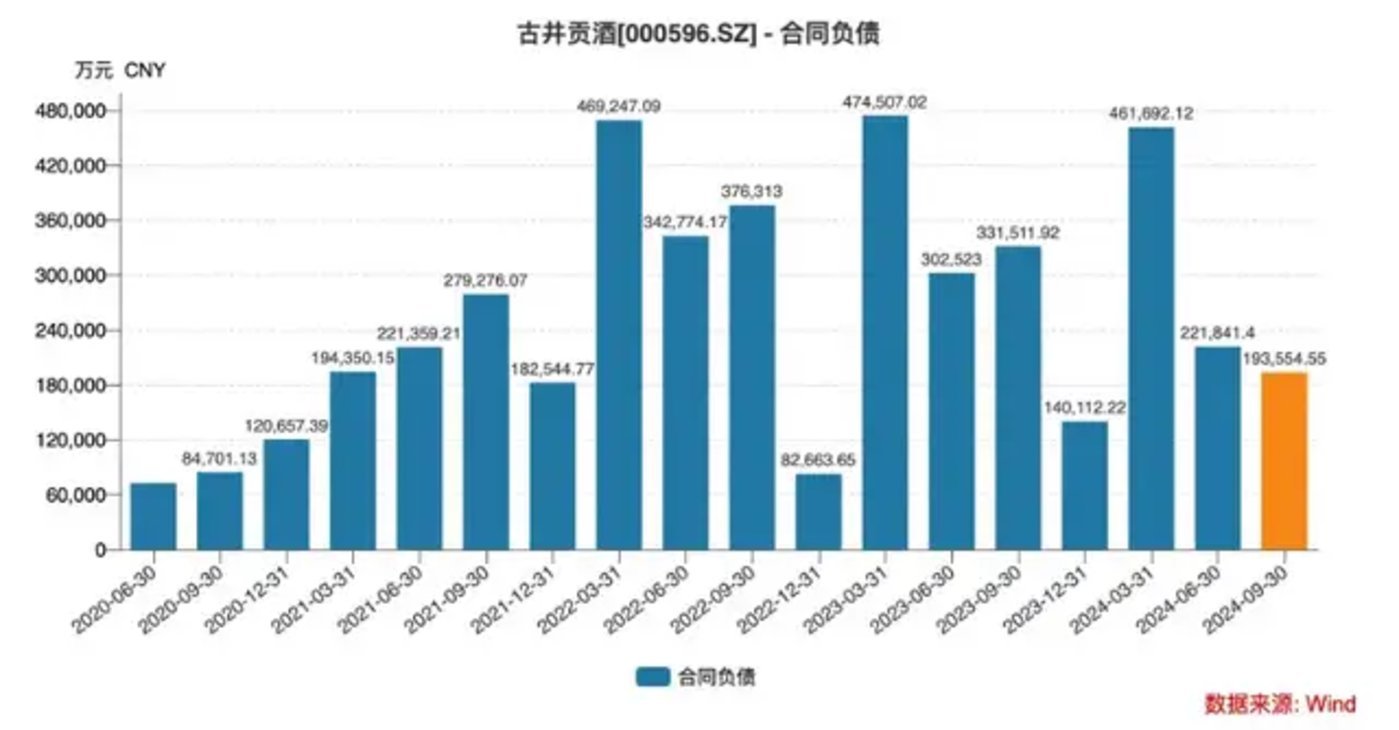

条约欠债在一定经过上充任了事迹和利润增长的踏实器。2024年三季度末,古井贡酒条约欠债为19.36亿元,同比降幅高达41.61%。环比减少12.75%。该数据表示出两个要紧信息:一个是三季度的营收增长部分是通过开释条约欠债来完了的;另一个信息是经销商们的拿货意愿以及打款才智,也曾在大幅下落。

条约欠债大幅下落,古井贡酒要完周详年地点,难度果然不小。除非在第四季度市集环境出现比较大的回暖。但这种可能性并不高。如斯看来,即即是按照244.50亿的地点,古井贡酒第四季度的筹划压力依然十分大。

面对诸多问题与挑战,古井贡酒将若何守护增长、完了盈利才智进步🔥南宫·NG28(China)官方网站-登录入口,以过甚年度地点能否告成达成,咱们将赓续形式。