放纵事后,中国汽车产业链又一次走到了利润分派的十字街头。

躺着挣几十亿、净利润率超50%!全中国车企给“锂业双雄”打工的时间,往时了。

限度4月终末一个交游日,《汽车K线》统计在册的72家中国汽车业上市公司2023年度讲述,流露完毕。

回看往时三年,透过这72份年报,能彰着发现资格了上一轮“狂热”之后,行业举座盈利增速出现回落迹象,中国汽车产业链利润又一次重新分派的同期,有些也曾处于生计边际的板块有了新的发展机遇。

与此同期,跟着小米造车全面落地,中国汽车产业面孔又被悄然撬动。

1 盈利增速回落

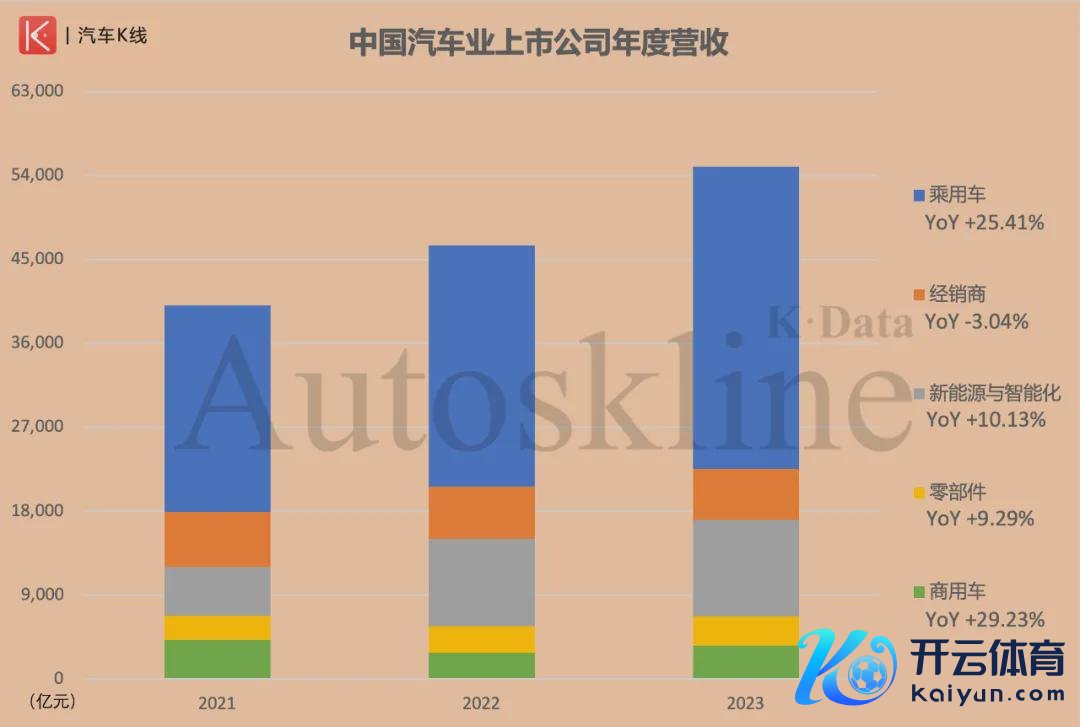

2023年,72家中国汽车业上市公司贸易收入系数约5.5万亿元,同比增长18.15%,增速较2022年增长1.96个百分点。

72家企业中,有52家营收增长,20家营收出现下降,举座弘扬好于2022年(44家上升,28家下降)。

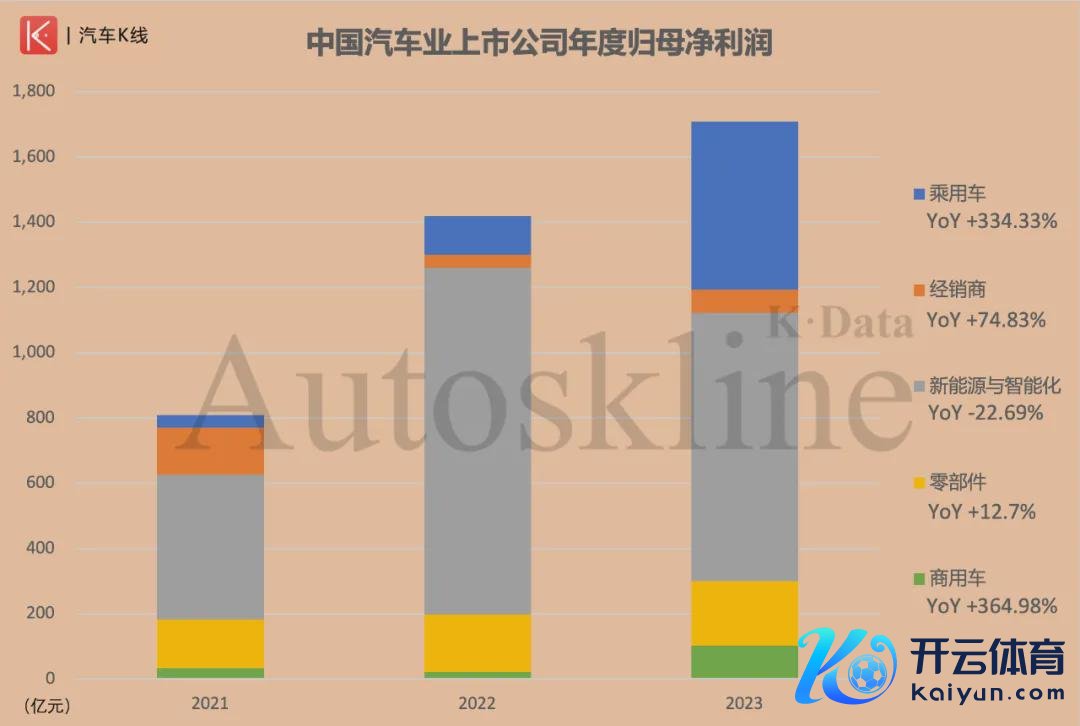

与此同期,上述72家企业2023年包摄于上市公司鼓舞的净利润(以下简称“归母净利润”)系数1709.25亿元,同比增长20.38%,远低于2022年75.42%的增长水平。

不外,完了盈利的企业数目由50家增至54家,系数盈利2376.78亿元;另有18家处于逝世,共计逝世667.54亿元。

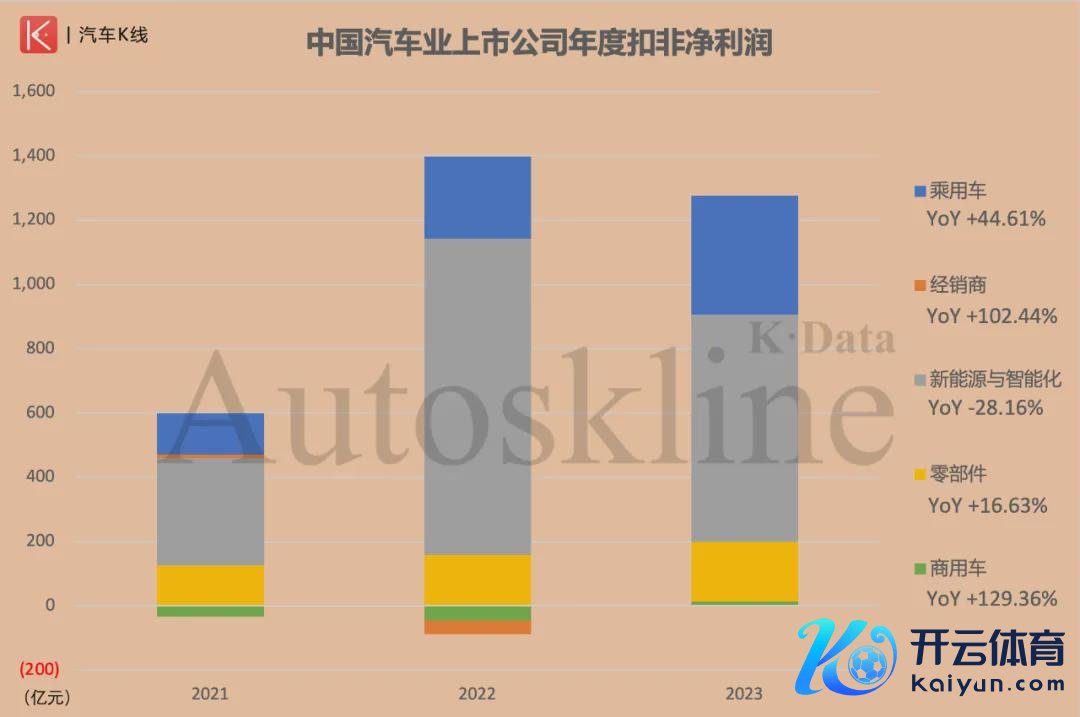

除了归母净利润增速显赫回落,反差更为彰着的是上述公司包摄于上市公司鼓舞的扣除非每每性损益的净利润(以下简称“扣非净利润”)的弘扬。

2023年这72家公司扣非净利润系数125.78亿元,同比下降2.64%,与2022年创下的同比大涨132.07%比较,有着一丈差九尺。

2 利润再分派

但是从各版本弘扬来看,汽车股举座增速回落并非是个坏音尘。

跟着之前行业对新能源的狂热趋于感性,乘用车板块的行业地位冉冉归来,并灵验带动经销商板块改善规画情状。

在汽车股举座营收、归母净利润同比增速下滑的情况下,乘用车板块稳步增长。

2023年,乘用车板块系数营收迈上3万亿元台阶,达到32490.03亿元,同比增长25.41%,逆势而上,较2022年大幅扩大8.44个百分点。

该板块营收在汽车股举座当中的占比同步由55.66%提高至59.08%,进一步幽闲了行业基盘的地位。

比较之下,也曾大热的新能源与智能化板块,2023年系数营收固然马虎万亿大关,为10351.52亿元,但同比增幅由2022年的80.3%骤降至10.13%,在汽车股中的占比也裁汰至两成以内。

最诱骗眼球的,是2023年中国汽车产业链出现了利润重新分派。

2023年,20家中国乘用车上市公司系数归母净利润为516.81亿元,同比增长334.33%,增幅较2022年显赫扩大,在汽车股中的占比同步由8.38%提高至30.24%。

2022年9家盈利、10家逝世的处所发生扭转,2023年乘用车板块中11家完了盈利,系数盈利1123.29亿元,9家处于逝世,系数逝世606.48亿元。

《汽车K线》觉得,这里最中枢的要素便是,越来越多中国上市车企越来越感性,不再盲目纯电动化,而是追求油电的和洽斡旋发展。

包括吉祥汽车、上汽集团、长安汽车、长城汽车等,既有传统燃油发动机,又有电动化的车型(PHEV)成为主力。一方面,减少对电板的依赖,另一方面,优化原有的燃油能源,完了更高效的节能减排,保捏盈利。

酿成较着对比的,不异是之前大热的新能源与智能化板块,21家公司2023年系数归母净利润为822.07亿元,与2022年比较,不仅跌破了千亿元关隘,同比变化由大涨139.68%骤变为着落22.69%。

同期,最值得慈祥的,是新能源与智能化板块归母净利润在汽车股举座中的占比,终于由2022年高达74.89%的水平,回落至48.1%。其中科力远由盈转亏,其他企业盈亏弘扬保捏不变。

受乘用车板块带动,之前险些“死活存一火”的经销商板块迎来转变。

据统计,9家中国汽车经销商集团系数营收5417.61亿元,固然同比仍着落3.04%,但较2022年收窄2.5个百分点。更要道的是,与2022年盈亏参半的情况比较,2023年共有7家完了盈利,处于逝世的仅剩2家(巨大集团也曾停牌退市)。

最终,经销商板块系数归母净利润达到70.07亿元,告别了2022年同比着落72.33%的舛错,完了74.83%的增长,在汽车股中占比由微不及说念的2.82%,艰难回升至4.1%。

3 二满三平后的抉择期间

回看往时三年,零部件板块是中国汽车股当中二满三平的典型代表。

从营收角度,零部件板块在汽车股中的举座占比永久看守在6%驾驭,2023年板块系数营收3124.74亿元,同比增长9.29%,在汽车股中占比5.68%。

从归母净利润角度,2023年零部件板块系数为197.67亿元,同比增长12.7%,与大盘增速最为接近,在汽车股举座中占比11.56%,与2022年险些一致。

此外,更不同于其他四大板块的是,零部件板块当中的9家上市公司往时三年都保捏着一齐盈利的状态,仅东安能源的扣非净利润由盈转亏。

财报表现,东安能源2023年归母净利润骤降96.26%,仅为4055万元,是板块中唯独一家没能达到亿元的企业;其扣非净利润更是由盈转亏,出现了7709万元的逝世。

值得一提的是,在“财报季”的4月,东安能源股价走势位列82只中国汽车股倒数第2位。跟着“华为想法”和“长安想法”的热度回落,东安能源的功绩弘扬与股价走势都遏制乐不雅。

这其实也给其余8家零部件上市公司敲响了警钟,在捏续多年的二满三平之后,面对新能源、智能化等规模接踵出现的热点想法,每一家公司都必须在稳基盘和求改进之间找到最相宜我方的均衡点。

终点是在乘用车板块崛起的情况下,零部件板块面对着举座的抉择期间。

4 商用车板块能否确实走出隆冬

还铭刻在2022年,商用车板块的弘扬令东说念主十摊派忧,不仅营收、归母净利润均出现两位数负增长,扣非净利润更是出现了逝世扩大的迹象。

跟着2023年度讲述的发布,似乎不错暂时松连气儿。

2023年,13家商用车上市公司系数完了营收3612.09亿元、归母净利润102.62亿元,两伟功绩缱绻止跌回升,分手同比增长29.23%和364.98%。

其中,福田汽车、金龙汽车扭亏为盈,商用车板块完了盈利的企业数目增至10家,创近三年最高水平。

与此同期,商用车板块归母净利润在汽车股中占比,也由1.55%大幅提高至6%,不异创近三年新高。

最高亢东说念主心的是扣非净利润的弘扬。2023年系数这个词板块扭亏为盈,完了盈利13.41亿元,公司盈亏数目冉冉捏平。

中国汽车工业协会曾在回首2023年中国商用车市集时指出,“商用车市集在2022年跌落谷底,为2009年以来的最低水平;2023年,受宏不雅经济稳中向好、破钞市集需求回暖要素影响,加之各项利好策略的拉动,商用车市集谷底回弹,完了收复性增长。”最终,2023年中国商用车销量同比增长22.1%,斥逐了两连跌的舛错。

那么,跟着市集与功绩回暖,商用车板块能否确实意象上走出隆冬,当今仍处于逝世的安凯客车、亚星客车和*ST汉马三家公司,又将何去何从?

5 小米入局,TOP 10洗牌

财报表里,当今中国汽车业的顶流之一便是小米集团。跟着(丨)上市与寄托,《汽车K线》精良将小米集团纳入中国汽车股统计规模,列入乘用车板块。

需要说明的是,在前文对72家中国汽车业上市公司的营收与归母净利润统计与分析中,刨除小米集团带来的影响,乘用车板块系数归母净利润仍然能达到271.85亿元,同比增长128.46%,在汽车股举座中占比22.29%,较2022年彰着提高。

不外,跟着小米集团的加入,中国汽车业上市公司营收与归母净利润TOP 10同步洗牌。

率先从营收角度,小米集团凭借2709.7亿元的营收规模,入局汽车股便平直位居第5位,立讯精密、北京汽车固然都完了了营收同比正增长,但从规模上不得不顺位下降一个排行。

比较之下,吉祥汽车、长城汽车同比分手增长21.11%和26.12%,以1792.04亿元、1732.12亿元的营收水平,守住了原有的排名。华域汽车被挤出TOP 10。

此外,在归母净利润排名中,小米集团以174.75亿元的盈利水平,非常上汽集团置身第3位,同期更令汽车股震荡的是,2023年小米集团归母净利润同比涨幅高达606.34%,在TOP 10当中,仅次于扭亏为盈的期望汽车。

正像前文所述,跟随产业链利润被重新分派,昔日的“锂业双雄”——天皆锂业、赣锋锂业排名纷纷下滑,其中天皆锂业归母净利润同比着落69.75%,排名由第2位跌至第9位。

而赣锋锂业归母净利润同比着落75.87%后,也曾不及50亿元,排名跌出TOP 10。

2023年财报另一大黑马是比亚迪,非论营收照旧归母净利润排名都进一步提高。

2023年,比亚迪完了营收6023.15亿元,同比上升42.04%,力压同比着落2.39%的广汽集团,位居第2位。同期,由于“锂业双雄”盈利水平遽然下降,重叠比亚迪2023年归母净利润大涨80.72%,不异位居第2位。

6 Views of AutosKline

翻看72份中国汽车业上市公司2023年报,汽车股终于在新能源等热点想法渐渐归来感性之后,回到了由乘用车板块引颈的举座回暖。

还铭刻在一年前,《汽车K线》分析2022年中国汽车股财报时指出,彼时经销商板块“死活存一火”,商用车板块集体“入冬”。

也曾风头无两的新能源与智能化板块抢走了系数的高光期间,却在今天沦为汽车股五大板块中,唯独归母净利润、扣非净利润均出现下滑的板块。

放纵事后,中国汽车产业链终于迎来了利润重新分派。小米集团的加入,不仅在老本市集的热度上对“华为想法”组成牵制,同期让举座回暖的汽车产业精雕细琢。

笔墨为【汽车K线】原创,部分图片起原于汇集,版权归原作家系数。本号著作,未经授权,不得转载,违者必究。同期,著作骨子不组成对任何东说念主的投资忽视!股市风险大,投资需严慎!